$100,000이 넘는 해외 증여에 대해 보고해야 하는 이유

새미 김

세금전문변호사

연방세 및 주 지방세 관련 문제에 대한 최고 수준의 변호를 고객에게 제공합니다

한 해에 십만 불을 초과하는 해외 증여 또는 상속을 받은 경우 연방국세청(IRS)에 Form 3520을 제출해야 하며, 미 제출 시 큰 금액의 벌금을 내야할 수도 있다.

해외의 친지로부터 증여 또는 상속을 받은 경우 사용하는 Form 3520을 작성해야하는 의무를 모르거나 작성하더라도 우왕좌왕하게 되는 납세자들이 많다.

Form 3520은 미 세법상 거주자가 비거주자 외국인으로부터 한 해에 $100,000 이상의 상속 또는 증여를 받았을 때 사용해야 하는 양식이다. 그런데 $100,000가 넘는 해외 증여 또는 상속이 그리 자주 일어나는 일은 아니라고 생각해서 막상 닥치면 당황하게 되지만 일반적으로 생각하는 것보다 자주 일어나는 일이 이러한 증여나 상속이다.

미국에서 비거주자로 간주되는 외국인 신분의 부모나 친척 또는 제3자로부터 현금이나 자산의 형태로 증여 또는 상속을 받은 미 납세자라면 증여가액 또는 상속가액에 따라 3520 양식을 보고해야 할 의무가 생긴다.

한 가지 좋은 소식은 이렇게 미국을 제외한 다른 나라의 국민으로부터 증여를 받은 경우, 추가 세금이 부과되는 것은 아니라는 점이다. 하지만 해외 증여나 상속에 대해 세금을 내지는 않더라도 연방국세청(IRS)에 구체적으로 마감일 내에 해당 정보를 보고할 의무는 발생한다.

새미 김 변호사는 고객들이 Form 3520을 제출해야 하는데 하지 않았거나 늦게 보고함으로 인해 큰 금액의 벌금이 부과된 고객들의 벌금을 성공적으로 항소하여 탕감해 준 경험을 자랑한다. 해외 증여 또는 상속과 관련된 벌금에 대해 항소할 필요가 있다면 새미 김 변호사 사무실에 당장 연락하여 상담해 볼 것을 권유하는 이유다.

해외 증여 또는 상속으로 인해 Form 3520 을 보고해야 하는 마감일은 언제인가?

IRS Form 3520을 보고할 의무는 다음과 같은 상황에서 발생된다:

- 한 회계년도 안에 미국 세법상 거주자가 비거주자 외국인의 사망으로 인해 $100,000 가 넘는 현금, 금융자산 또는 부동산을 상속받은 경우

- 한 회계년도 안에 미국 세법상 거주자가 비거주자 외국인으로부터 $100,000 가 넘는 현금, 금융자산 또는 부동산을 증여 받은 경우

해당 포스팅에서는 $100,000가 넘는 해외 증여 또는 상속에 초점을 맞추고 있지만, 2022년 회계년도에 해외 파트너십 또는 회사로부터 합계 $17,339 이상의 증여를 받은 경우에도Form 3520 을 제출해야 할 의무가 있다. Form 3520은 다른 해외 트러스트 거래에도 사용되는 양식이기 때문이다.

Form 3520 을 이용해 $100,000 이 넘는 해외 증여 또는 상속을 보고하는 방법

IRS Form 3520 을 보고할 때는 신중해야 한다. Form에 어떤 내용을 기입해야 하는지 잘 모르겠다면, 해외 증여나 상속에 경험이 많은 세금 변호사와 상담을 하는 것이 바람직하다.

의 신고절차는 다음과 같다:

- 가장 먼저, “나는 이번 회계년도에 외국인으로부터 증여나 상속을 받은 미 세법상 거주자다”라는 항목에 체크한다.

- 양식에 나와 있는 설명대로 기타 정보를 기입하면 된다.

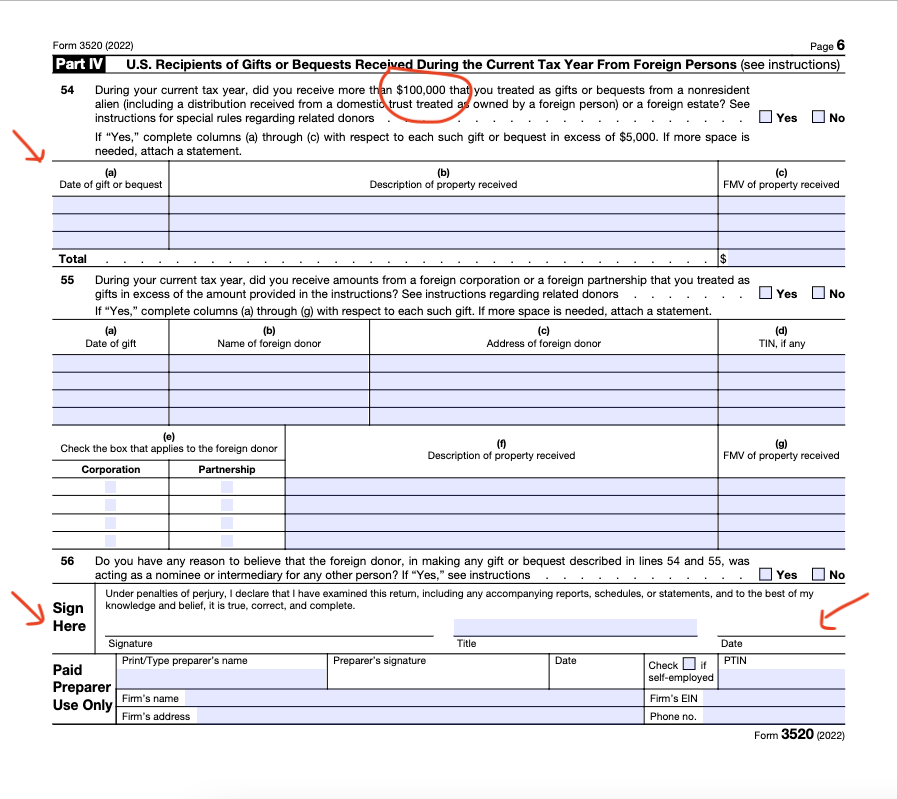

- 그 다음 양식의 Part IV로 건너뛴다.

- 라인 54번 질문 사항에 따라 “해당 회계연도에 비거주자 외

국인(nonresident alien)으로부터 $100,000 이상의 증여 또는 상속가액을 받은 적이 있다”라는 항목에 체크한다. - 증여나 상속이 이루어진 날짜, 증여나 상속 재산의 최근 실거래가액, 증여나 상속 재산에 대한 설명 등을 염두에 두면서 나머지 질문들에 대한 답을 차례대로 하면 된다.

- 마지막으로 양식의 서명란에 서명날인을 하면 된다.

{kind=link}

Form 3520 의 보고 마감일은 언제인가?

일반적으로 Form 3520 은 증여나 상속이 일어난 해의 다음 해 4월 15일까지 보고해야 하며, 세금보고 연장신청을 했을 경우 10월 15일이 마감일이다.

그러나 이는 국제 세금 문제로 간주되기 때문에 온라인 상에서 보고를 할 수 없다. 그 의미는 소득세 보고를 할 때 별도로 유타주에 있는 연방국세청(IRS) 서비스 센터에 Form 3520을 따로 우편으로 보내야 한다는 뜻이다.

서비스 센터 주소는 다음과 같다: Internal Revenue Service Center, P.O. Box 409101, Ogden, UT 84409

정확하게, 그리고 마감일 내에 신고를 했다면 연방국세청은 신고한 날로부터 3년 동안만 세금보고서에 대한 감사를 할 수 있다.

하지만 정확한 방식으로 양식을 신고하지 않으면 신고할 때까지 연방국세청(IRS)은 언제든지 미신고에 대해 감사를 진행할 수 있다. 늦게 보고한 건에 대한 감사 시효는 보고한 날로부터 3년이다.

비거주자 외국인으로부터 증여나 상속을 받았는데 Form 3520을 보고하지 않거나 마감일 이후에 보고할 경우 어떻게 되는가?

해외에서 상속이나 증여를 받았는데도 Form 3520 신고를 하지 않거나 못한 경우에 앞으로 금전적으로나 정신적으로 우려할 만 한 결과를 초래할 수 있다.

Form 3520 을 늦게 보고한 경우 보고가 늦어지는 개월 수와 총 증여가액의 5%를 곱하여 벌금을 산출한다. 단 최대 벌금은 증여가액의 25% 까지만 가산된다.

Form 3520 신고 마감일이 지났다는 것을 늦게 알아차렸고 다행히 IRS로부터 아직까지 편지를 받지 않은 상태라면 Delinquent international information return 이라는 절차를 통해 세금을 신고해야 하는 것을 추천한다.

이 때 증여가 이루어진 시점을 중심으로 사실관계를 자세히 정리하고 IRS Form 3520의 보고가 늦어진 이유를 소명한 문서를 작성해 첨부하는 것이 필수적인데, 이 부분이야말로 경험 많은 세금 변호사가 빛을 발하는 부분이다. 세금 신고가 끝나지 않은 상태라면 벌금이 계속해서 가산된다는 점을 주목하자. 신고가 늦어진 이유를 소명한 문서에 대해서는 아래에서 더 자세히 다루겠다.

벌금이 높은 경우, 세금 변호사가 어떻게 도울 수 있는가?

Form 3520 미신고에 대한 벌금 고지서가 발송되면 항소하는데 단 30일의 시간 밖에 주어지지 않는다. 이럴 경우 관련 정보와 문서를 취합해 경험이 많은 세금 변호사를 고용해야 시한 내에 변호사의 도움으로 항소 패키지를 작성해 국세청에 제출할 수 있다.

Form 3520 벌금을 탕감하는 데 중요한 것은 “합리적인 이유”로 인한 지각 파일링 이유를 밝히고 “고의로 신고하지 않은 경우”가 아니라는 점을 제대로 소명하는 것이다.

지각 파일링 사건의 경우 매우 복잡한 해결과정을 요하기 때문에 해외에서 발생한 증여나 상속에 관련한 Form 3520 항소에 대한 지식이 풍부한 세금 변호사를 고용하는 것이 바람직하다.

“합리적인 이유”가 있었다고 소명을 할 시에는 Form 3520을 신고해야 한다는 것을 인지한 시점부터 전문가의 도움을 받으려고 노력했다는 점을 포함해 할 수 있는 모든 것을 했다는 점을 증명해야 한다. 또한 해당 건에 대해 성실하게 모든 노력을 다 했다는 것을 증명하는 이메일, 편지, 기타 정보를 첨부하는 것이 중요하다.

새미 김 변호사는 Form 3520 미신고에 따른 큰 금액의 벌금을 탕감 신청하고 성공시킨 경험이 많으며, 지난 해에는 약 $400,000에 해당하는 개인 납세자의 벌금을 탕감해 준 경험도 있다.

복잡한 해외 세금문제를 다뤄야 하는 상황에서 풍부한 전문 경험을 가진 세금 변호사와 상담하면 문제가 되는 상황을 역전시킬 수 있다. 새미 김 세금전문변호사는 미국에 거주하는 이민자들의 까다로운 IRS 3520 양식 파일링과 벌금 탕감 문제를 해결해오고 있다. 김 변호사가 고객들의 거주 지역을 불문하고 도와줄 수 있는 이유는 연방세법에 관련된 문제이기 때문이다.

미국 세법뿐만 아니라 고객이 마주하는 해외 증여/상속에 대한 고충을 깊이 이해하고 있는 새미 김 변호사는 납세자가 법규를 준수하고 벌금을 감면/면제 받는 데에 전문적인 도움을 제공한다. 실제 고객 케이스를 해결하며 국세청이 자료를 검토할 때 수긍할 수 있는 세심한 법적 논리를 펴는 데 탁월한 경험과 노하우를 가지고 있다. 고객이 혼자 청원하여 일차로 거부 결정을 받은 벌금 탕감 케이스를 맡아 성공적으로 항소하여 벌금액 전체를 탕감해 낸 케이스들이 많다.

$100,000 이 넘는 해외 증여 또는 상속을 받았고 Form 3520 과 관련해 도움이 필요하다면, 지금 당장 세금 변호사에게 연락을 해 보길 바란다.

여러분의 국세청 세금문제에 해결점을 찾아드립니다

상황에 따른 맞춤형 해결책

추가적 세금 꿀팁

IRS로부터 Form 8288 FIRPTA 원천징수 통지를 받았을 때 어떻게 해야 할까

세금관련 사기를 당한 후 IRS에 세금을 내야 하나요? 이렇게 대응하세요